La facturation électronique : Tout savoir sur l’obligation en 2024

Également appelée e-facture ou encore facture dématérialisée, la facture électronique devient une obligation à compter de 2024.

Plus sûre, plus pratique et plus rapide, cette gestion automatisée améliore la productivité des services comptabilité d’une entreprise, tous secteurs confondus.

Par ailleurs, la facture dématérialisée permet, comme son nom l’indique, de limiter le stockage papier de ce type de documents afin de réduire les coûts de gestion et la perte d’espace dans un bâtiment.

Mais à quelle date serez-vous concerné par cette nouvelle obligation, aussi bien pour la transmission que pour la réception de factures électroniques ?

La facture électronique, une obligation dès 2024 en France

Abordée dans la loi de finances pour 2020 dans son article 153, cette nouvelle norme vient compléter l’obligation déjà existante. En effet, depuis le 1er janvier 2020, les professionnels de tous les secteurs doivent transmettre leur facture à destination du service public par voie dématérialisée.

Même si la loi indique un déploiement progressif selon les secteurs et les tailles d’entreprise à compter de juillet 2024, nous ne pouvons que vous recommander de mettre en place les outils nécessaires à cette nouvelle gestion dès à présent.

La journée de la facture électronique 2022, qui s’est déroulée le 5 avril 2022, organisée par le FNFE-MPE, a permis de démontrer qu’il était important de se préparer pour profiter des bénéfices induits par la réforme, en prenant conscience que selon la taille des entreprises, les défis ne sont pas les mêmes :

- Pour les grandes entreprises, la mise en œuvre de la facture électronique est en partie déjà une réalité. Leur retour d’expérience indique une forte adhésion des acteurs et une réduction des coûts (impressions, stockage) ou de l’empreinte carbone (baisse de consommation de papier et de son acheminement).

L’échéance du 1er juillet 2024 leur impose de poursuivre le chantier engagé, pour l’ensemble du processus de facturation (factures entrantes et sortantes) avec le ou les partenaires retenus (plateformes de dématérialisation partenaires/PDP ou portail public de facturation/PPF).

Citons, par exemple, comme axe de leurs travaux, le nettoyage des bases clients et fournisseurs pour un bon référencement dans l’annuaire du PPF précité (voir ci-après). - Pour les très petites ainsi que les petites et moyennes entreprises (TPE/PME), qui représentent environ 4 millions d’entités, majoritairement des TPE, l’enjeu est important. Elles doivent être en capacité d’accepter les factures électroniques dès juillet 2024, puis d’en émettre progressivement.

La facture électronique deviendra progressivement

le quotidien de toutes les entreprises.

Un cap est déjà passé avec la facture électronique en B2G

Depuis le 1er janvier 2021, en France, toutes les entreprises doivent transmettre leurs factures à destination du secteur public sous forme électronique au travers de la plateforme nationale ChorusPro.

Suite à la loi de finances pour 2020, confirmée par la loi de finances pour 2021, la France se prépare à imposer la facture électronique pour tous les échanges entre assujettis.

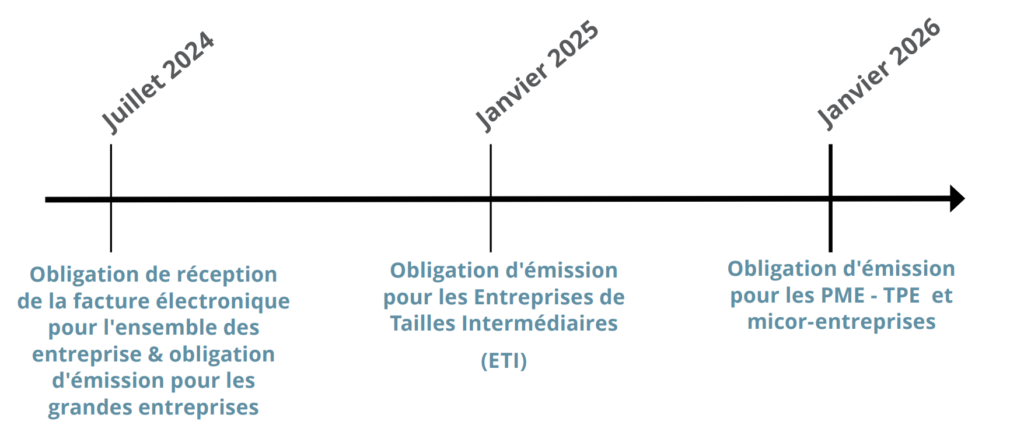

Un calendrier de généralisation de la facture électronique

qui ne sera pas à nouveau reporté.

Suite à son report, rappelons que le nouveau calendrier progressif de la généralisation de la facture électronique s’établit de la manière suivante :

Les entreprises doivent se mettre en mode projet pour réussir

le passage à la facture électronique.

Afin d’être opérationnel le jour J, chaque entreprise :

- identifie tous les acteurs (internes à l’entreprise) concernés par la mise en place de l’e-invoicing et du e-reporting ;

- explique la réforme à ces acteurs ;

- identifie les travaux à initier pour lancer le projet (état des lieux de l’existant, changements à opérer pour être prêt le jour J, bénéfices/opportunités à tirer de ces changements, chantiers à lancer).

La réforme de la facture électronique s’accompagne

du e-reporting TVA pour 2024

Le projet de facturation électronique (e-invoicing) s’accompagne également d’un volet transmission des données de transactions (e-reporting) permettant, notamment, le pré-remplissage de la déclaration de TVA.

Quatre objectifs :

- renforcer la compétitivité des entreprises grâce aux gains liés à la dématérialisation et à une réduction des délais de paiement ;

- simplifier, à terme, les obligations déclaratives en matière de TVA en développant le pré remplissage des

déclarations ; - améliorer la lutte contre la fraude à la TVA au bénéfice des opérateurs de bonne foi ;

- améliorer la connaissance en temps réel de l’activité des entreprises et le pilotage des

politiques publiques.

Obligations complémentaires à la facture électronique (e-invoicing)

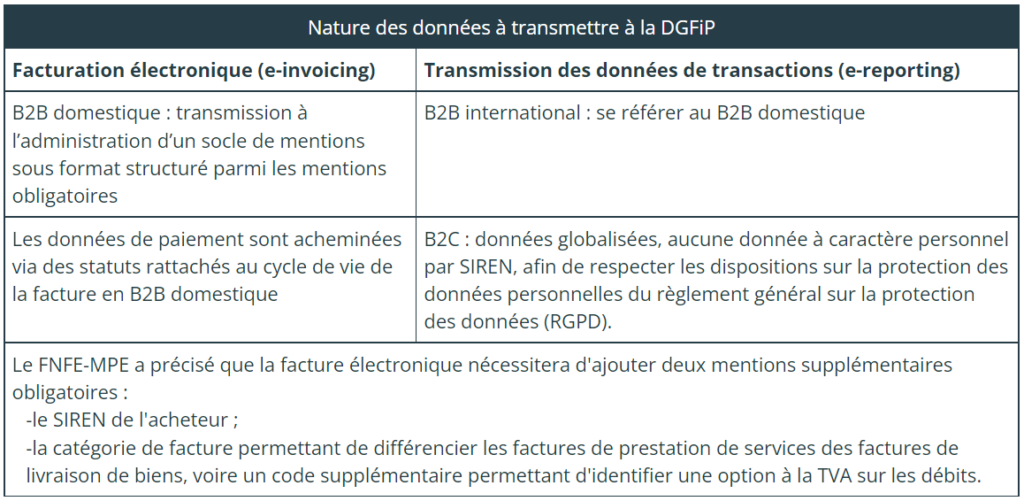

Trois obligations complémentaires au « e-invoicing » seront nécessaires à l’administration fiscale pour l’établissement du « e-reporting » TVA précité :

- la transmission des données de facturation pour les transactions domestiques réalisées entre assujettis ;

- la transmission des données des transactions en B2B international (opérations réalisées avec un assujetti non établi en France) et en B2C (opérations réalisées avec un non assujetti) ;

- la transmission des données relatives au paiement lorsqu’elles portent sur des prestations de services, dès lors que l’entreprise n’a pas opté pour le paiement de la TVA sur les débits ou qu’il s’agit d’une opération autoliquidée.

Nature des données à transmettre à la DGFiP

Recours obligatoire aux services d’une (ou de plusieurs) plateforme(s) de dématérialisation pour le 1er juillet 2024

Le passage à la facture électronique impose un acteur supplémentaire dans le processus de facturation. L’obligation de réception pour toutes les entreprises des factures électroniques au 1er juillet 2024 entraîne, en effet, le choix d’une plateforme partenaire obligatoire pour tous à cette même date.

Dans ce cadre, l’entreprise est libre de retenir soit une (voire plusieurs) plateforme(s) de dématérialisation partenaire(s) (PDP), soit de recourir au portail public de facturation (PPF).

Notons que le PPF concentrera l’ensemble des données vers l’administration fiscale. Il gérera également l’annuaire des entreprises et des plateformes immatriculées. La DGFiP travaille actuellement à la mise à jour des spécifications externes regroupant l’ensemble des documents décrivant les formats d’échange avec le PPF pour le 30 juin 2022.

Il nous paraît important de noter que le PPF proposera un service minimum pour les entreprises qui n’auront pas choisi de plateformes partenaires.

Les plateformes de dématérialisation partenaires (PDP) proposeront des services contenant en principe de la valeur ajoutée (statistiques, paiements en ligne …).

Un service d’immatriculation unique dédié aux PDP ouvrira en septembre 2023. La liste des PDP immatriculées sera publiée sur le site impots.gouv.fr et les entreprises disposeront d’une phase pilote de test sur le 1er semestre 2024.

Source : La revue fiduciaire

FNFE-MPE, « La journée de la facture électronique », 5 avril 2022