Certains travaux immobiliers réalisés dans des locaux d’habitation achevés depuis plus de 2 ans peuvent, sous conditions, bénéficier du taux intermédiaire (10 %) de TVA, ou du taux réduit (5,5 %) s’il s’agit de travaux de rénovation énergétique éligibles.

Pour en bénéficier, le client devait établir en double exemplaire une attestation (1300-SD ou 1301-SD) mentionnant que les conditions d’application du taux, réduit ou intermédiaire selon le cas, sont remplies. Cette attestation devait être remise au prestataire avant le commencement des travaux ou au plus tard lors de la facturation ou de l’achèvement.

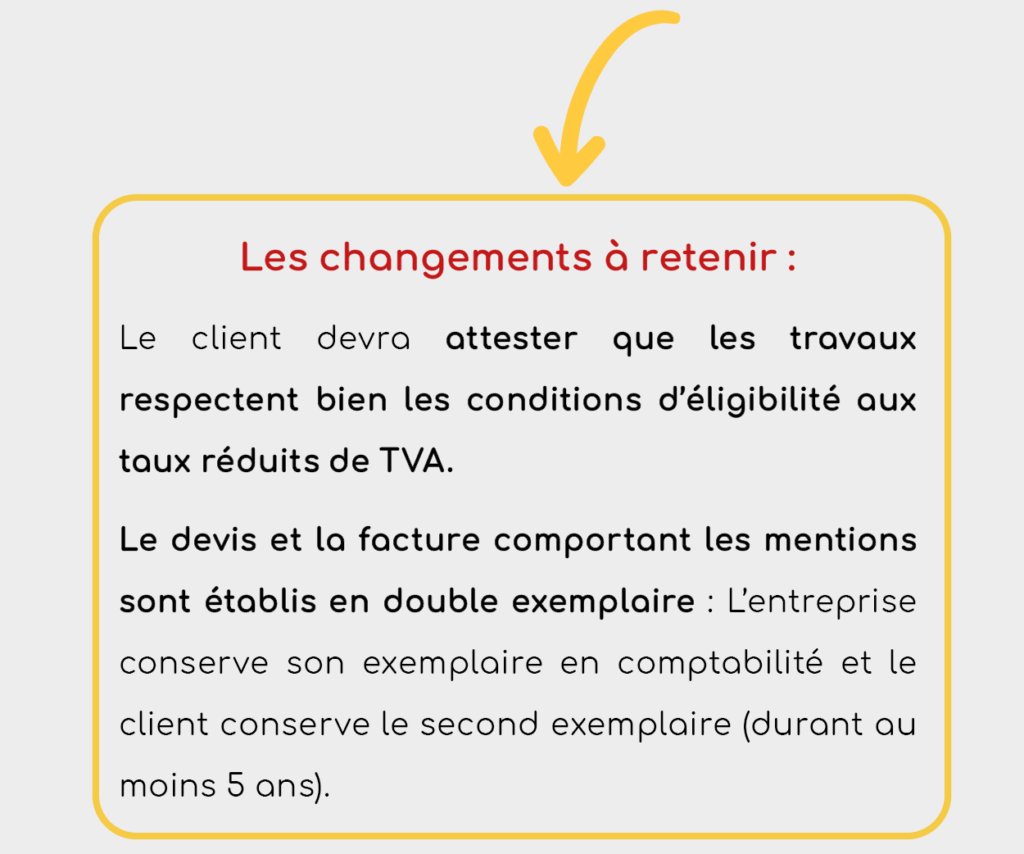

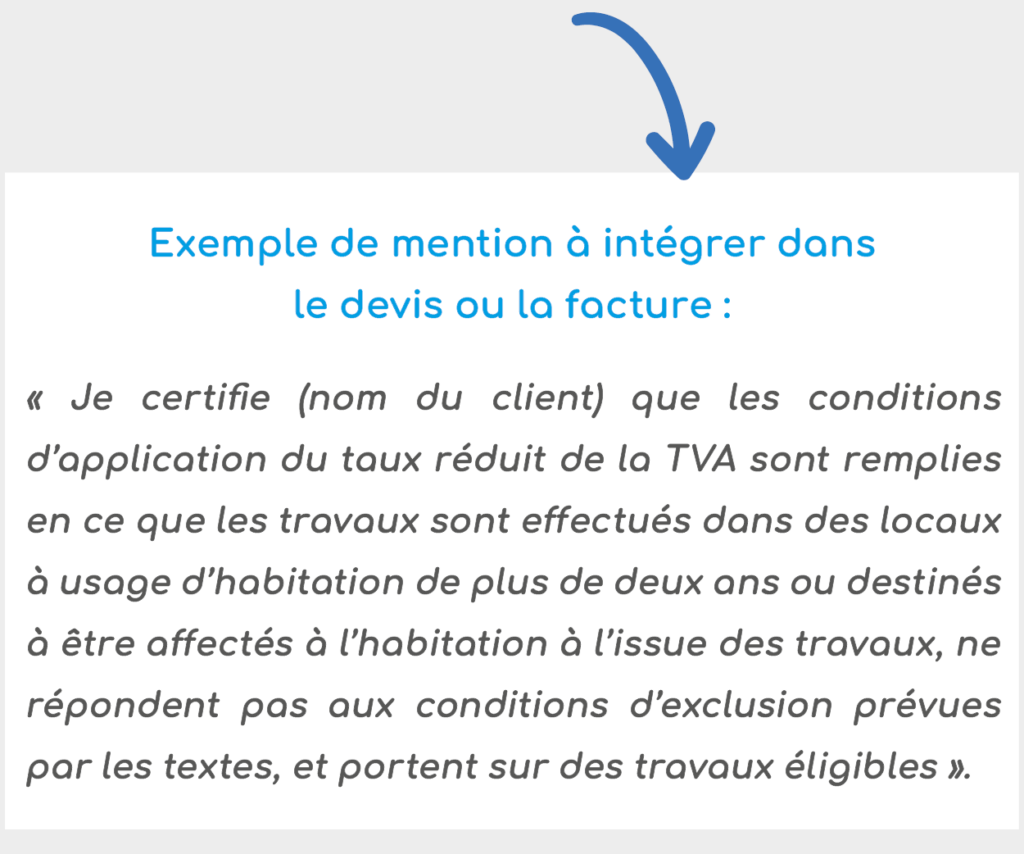

La loi de finances pour 2025 supprime cette attestation et la remplace par l’obligation pour le client de certifier sur le devis ou la facture que les conditions pour l’application du taux, réduit ou intermédiaire, sont remplies.

Cette mesure s’applique à compter du lendemain de la publication de la loi, soit à compter du 16 février 2025. Pour les travaux en cours à cette date, la certification pourra ainsi être apportée directement sur le devis ou sur la facture.

Source : Loi n° 2025-127 du 14 février 2025 de finances pour 2025 – Article 11

https://www.legifrance.gouv.fr/jorf/article_jo/JORFARTI000051168072