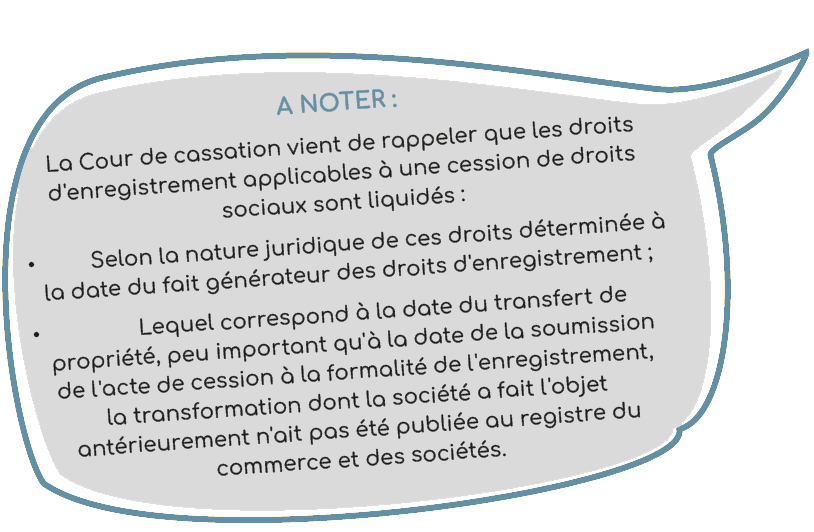

Le montant des droits d’enregistrement applicable sur les cessions de titres dépend de la nature juridique, à la date de cession, des titres cédés.

Les cessions sont soumises au taux de :

- 0,1 % pour les cessions d’actions, de parts de fondateurs ou de parts bénéficiaires ;

- 3 % pour les cessions de parts sociales dans les sociétés dont le capital n’est pas divisé en actions ;

- 5 % pour les cessions de participations dans des sociétés à prépondérance immobilière.

Au cas particulier, les associés d’une SARL avait transformé la société en SAS en AGE.

Le lendemain, les titres avaient été cédés et la cession avait été soumise aux droits d’enregistrement au taux de 0,1%.

L’administration fiscale avait considéré que la cession portait sur des parts sociales de SARL et non sur des actions de SAS dès lors que les formalités de publicité du changement de forme sociale de SARL en SAS n’avaient pas été réalisées à la date de la cession.

Source : Cass. Com. 18 décembre 2024, n°23-21435

https://www.courdecassation.fr/decision/67626e3dd9347f6c9aef8152